-

clique aqui o arquivo em .PDF

INFORMATIVO CP Assistência Médica Odontológica

SEXTA-FEIRA, 16 DE SETEMBRO DE 2016

CONTRIBUIÇÃO PREVIDENCIÁRIA PATRONAL (INSS): INCIDÊNCIA SOBRE BENEFÍCIO DE ASSISTÊNCIA MÉDICA / ODONTOLÓGICA PAGA AOS FUNCIONÁRIOS

O debate da incidência da Contribuição Previdenciária Patronal sobre os benefícios de Assistência Médica e Odontológica recentemente sofreu um importante revés para os Contribuintes. O Conselho Administrativo de Recurso Fiscais (Carf), em julgamento da Câmara Superior 1 , alterou uma jurisprudência que parecia pacificada no âmbito administrativo, declarando que as verbas pagas à título de assistência médica e odontológica integram o salário contribuição dos trabalhadores e, portanto, compõem a base de cálculo da Contribuição Previdenciária Patronal.

O cerne da questão reside na interpretação do artigo 28, parágrafo 9o, alínea “q” da Lei no 8.212/1991, que dispõe sobre a não incidência da Contribuição Previdenciária sobre “o valor relativo à assistência prestada por serviço médico ou odontológico, próprio da empresa ou por ela conveniado, inclusive o reembolso das despesas com medicamentos, óculos, aparelhos ortopédicos, despesas médico-hospitalares e outras similares, desde que a cobertura abranja a totalidade dos empregados e dirigentes da empresa”.

Em análise ao dispositivo federal, verifica-se que não há margem para interpretação, o legislador criou somente uma condição para que se caracterize a não incidência, qual seja, que a cobertura abranja a totalidade dos empregados e dirigentes da empresa. A atual interpretação do CARF indica que a cobertura desses benefícios deve ser a mesma para todos os trabalhadores e dirigentes, a despeito do texto legal em nenhum momento prever este requisito.

Esta incongruência entre a Lei no 8.212/1991, que não prevê a necessidade de equidade dos benefícios, e a recente decisão do CARF, que aplicou uma interpretação extensiva ao dispositivo, pode, e deverá ser questionada pelos Contribuintes nas autuações e de forma preventiva visando garantir o direito à não incidência da Contribuição Previdenciária sobre as assistências médicas e odontológicas.

O escritório Ribeiro de Mendonça e Nozima – Advogados Associados é composto por profissionais de alto gabarito, cujas formações são marcadas por experiências adquiridas nos diversos segmentos do mundo jurídico, tais como Magistratura, Procuradoria Municipal, Receita Federal e Iniciativa Privada, destacando-se pela seriedade e qualidade dos serviços jurídicos prestados. Permanecemos à disposição para o esclarecimento de eventuais dúvidas. 1 2a Turma da Câmara Superior de Recursos Fiscais do CARF – Acórdão 9202-003.846

-

clique aqui o arquivo em .PDF

INFORMATIVO Informativo Contrib. Prev

SEGUNDA-FEIRA, 7 DE MARÇO DE 2016 – CONTRIBUIÇÃO PREVIDÊNCIÁRIA

STF VAI DECIDIR SE INCIDE CONTRIBUIÇÃO PREVIDENCIÁRIA EM ADICIONAL DO SALÁRIO

O Supremo Tribunal Federal irá julgar o Recurso Extraordinário (RE 593.068), que trata sobre se há incidência de contribuição previdenciária sobre parcelas adicionais do salário, como terço de férias, horas extras e adicional de insalubridade.

A Justiça catarinense havia decidido que 13o salário, o acréscimo de um terço sobre a remuneração de férias e o pagamento de horas extraordinárias, direitos assegurados pela Constituição Federal aos empregados e aos servidores públicos, e os adicionais de caráter permanente integram o conceito de remuneração, devendo, assim, incidir contribuição previdenciária.

Esta decisão foi mantida pela Turma Recursal da Seção Judiciária de Santa Catarina que entendeu válida a cobrança da contribuição sobre parcelas adicionais do salário, antes da vigência da Lei 10.887/2004.

Desta decisão foi interposto recurso que será julgado pelo Supremo Tribunal Federal. A decisão do STF irá impactar cerca de 28 mil processos em curso nas instâncias inferiores.

Se verifica, até o momento, um empate de quatro votos contra a cobrança da contribuição e quatro votos a favor da cobrança da contribuição. Ainda não se pronunciaram o presidente do tribunal, Ricardo Lewandowski e os ministros Celso de Mello e Edson Fachin.

-

clique aqui o arquivo em .PDF

INFORMATIVO Informativo 08 - 2017

SEGUNDA-FEIRA, 15 DE MAIO DE 2017 – EDIÇÃO 08/2017

BASE MENOR DE PIS E COFINS JÁ PRODUZ EFEITO

Grandes companhias abertas como Gerdau, Natura e Grupo Pão de Açúcar começaram a reverter, já no balanço primeiro trimestre, as provisões ligadas à disputa sobre exclusão do ICMS da base de cálculo do PIS e da Cofins. O Supremo Tribunal Federal (STF) decidiu a favor das empresas em março, mas ainda não definiu a partir de quando o entendimento vale.

GA norma contábil exige a constituição de provisão para contingências quando a empresa e seus assessores jurídicos julgam que é provável que ela tenha que desembolsar caixa para resolver o contencioso. Em tese, uma decisão de mérito do Supremo seria suficiente para dar segurança às companhias estornarem esses valores apartados.

Mas assim que o STF publicar o acórdão do julgamento, a Procuradoria-Geral da Fazenda Nacional (PGFN) deve pedir, além de possíveis embargos, que o STF module os efeitos da decisão, citando o impacto fiscal da medida nas contas do governo, que pode superar dezenas de bilhões de reais. A presidente do STF, Carmen Lúcia, sinalizou que o pedido será analisado.

Ao modular o efeito de um julgamento, o STF determina a partir de que momento aquela decisão se aplica. Entre as opções estão, por exemplo: desde sempre, sem marco inicial; a partir da data do julgamento com repercussão geral, março de 2017; ou apenas de 2018 em diante, como desejaria a PGFN - sendo esta última a opção mais inusitada, já que seria uma inconstitucionalidade pré-datada.

Caso o STF opte por uma solução intermediária, como aplicar o efeito apenas a partir da data do julgamento, essas provisões revertidas agora teriam que ser constituídas novamente. No caso de o Supremo entender que a decisão deve ter efeito retroativo, advogados entendem que é possível que não se aplique para todas as empresas, mas somente para aquelas com ação judicial - o prazo de aproveitamento se iniciaria, então, cinco anos antes do ajuizamento de cada ação.

Outra solução possível é considerar que os efeitos se iniciem não em 2017, quando foi dada a repercussão geral, mas em 2014, quando houve a primeira decisão do STF a favor dos contribuintes nessa disputa em um caso específico.

Não existe, portanto, um marco seguro capaz de definir qual será a modulação dos efeitos pelo STF.

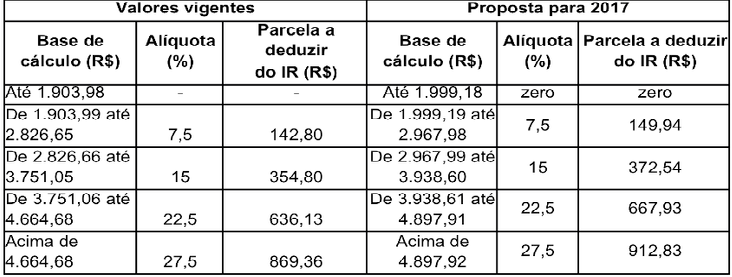

GOVERNO ESTUDA DOBRAR ISENÇÃO DE IRPF E TRIBUTAR OS DIVIDENDOS

Depois da liberação dos saques das contas inativas do FGTS, o governo prepara um novo "pacote de bondades" para neutralizar o impacto negativo da aprovação das reformas da Previdência Social e trabalhista. A principal medida em estudo é a correção da tabela do Imposto de Renda da Pessoa Física (IRPF), cuja eventual adoção ajudaria o governo e a base aliada no Congresso nas eleições de 2018. Para compensar o impacto fiscal bilionário, a contrapartida seria tributar dividendos, que são isentos de imposto.

A proposta que circula em um grupo restrito no governo dobra a faixa de isenção do IRPF, dos atuais R$ 1.903 para R$ 4 mil. O impacto fiscal efetivo da medida ainda será calculado, mas ela já conta com restrições dentro da área econômica. Por outro lado, é vista com bons olhos pelos aliados, que teriam o que levar ao eleitor para justificar seus votos nas reformas

A retomada da tributação de dividendos, por sua vez, já foi discutida no governo Dilma Rousseff, na gestão de Joaquim Levy na Fazenda. A tese não prosperou diante da forte resistência do Congresso à elevação de impostos. Na proposta em discussão no governo Temer, essa nova tributação atingiria inclusive os chamados sócios- cotistas, que recebem seus vencimentos na forma de dividendos.

Existe, ainda, nessa questão uma controvérsia sobre bitributação, já que as empresas já pagam imposto sobre o lucro, por meio do IRPJ e da CSLL. No entanto, muitos países da Organização para Cooperação e Desenvolvimento Econômico (OCDE), grupo de países desenvolvidos no qual o Brasil tem interesse em ingressar, têm tributação sobre dividendos.

Paralelamente, a tributação de dividendos também poderia ser um caminho para fechar uma das brechas já utilizadas na chamada "pejotização", quando pessoas físicas são transformadas em empresas. Há muitos casos em que trabalhadores são contratados como sócios- cotistas e recebem seus salários na forma de dividendos, deixando de pagar o imposto de renda e de recolher a contribuição previdenciária.

Contudo, há ceticismo na área econômica sobre o real potencial arrecadatório da medida e se ela realmente seria suficiente para compensar a forte perda de arrecadação com a elevação agressiva da faixa de isenção do imposto de renda da pessoa física.

CONFAZ AUTORIZA SP A REABRIR PROGRAMA

O Conselho Nacional de Política Fazendária (Confaz) autorizou o governo do Estado de São Paulo a reabrir o Programa Especial de Parcelamento (PEP) de débitos do ICMS. A estimativa é arrecadar por volta de R$ 1,6 bilhão com a medida.

O Convênio ICMS no 54, publicado na edição de ontem do Diário Oficial da União, autoriza o Estado de São Paulo a dispensar ou reduzir multas e demais acréscimos legais, decorrentes de fatos geradores ocorridos até 31 de dezembro de 2016, constituídos ou não, inscritos ou não em dívida ativa.

De acordo com o convênio, poderão ser incluídos no programa os valores espontaneamente denunciados ou informados pelo contribuinte ao Fisco. O débito será consolidado na data do pedido de ingresso no programa.

Conforme anunciado pelo governador Geraldo Alckmin, na semana passada, a dívida consolidada poderá ser paga em parcela única, com redução de até 75% das multas punitivas e moratórias e de até 60% dos demais acréscimos. Em até 60 parcelas mensais, iguais e sucessivas, com redução de até 50% das multas punitivas e moratórias e 40% dos demais acréscimos.

Serão aplicados os juros mensais de até 0,64% para liquidação em até 12 parcelas; 0,80% para de 13 a 30 parcelas; 1% para de 31 a 60 parcelas. No pagamento de parcela em atraso serão aplicados os acréscimos legais previstos na legislação do ICMS. Como de costume, o ingresso no programa implica o reconhecimento dos débitos tributários nele incluídos, obrigando a desistência de eventuais ações ou embargos à execução fiscal, defesas e recursos administrativos.

DECISÕES - 1a TURMA DA CSRF - CARF Assunto do Processo: Preço de transferência / acondicionamento

Por voto de qualidade, o colegiado manteve decisão tomada pela turma ordinária, que considerou que “as operações que se restringem ao acondicionamento para fins comerciais e a posição de marca se enquadram no conceito legal de industrialização, pois, inegavelmente, há agregação de valor ao produto, razão pela qual, correta a aplicação do PRL 60”.

A companhia possui controlada na Argentina, país com o qual o Brasil firmou tratado contra a distribuição que, dentre outros pontos, define a não tributação de dividendos. O contribuinte, entretanto, alega que os dividendos remetidos os sócios no Brasil são tributados três vezes.

Isso porque, de acordo com a empresa, os lucros da companhia estão sujeitos ao Imposto de Renda na Argentina, e, quando distribuído, ao Imposto de Renda Retido na fonte no país. No Brasil, apesar da existência do tratado internacional, a Receita Federal cobrou o Imposto de Renda e a CSLL.

Existe, ainda, nessa questão uma controvérsia sobre bitributação, já que as empresas já pagam imposto sobre o lucro, por meio do IRPJ e da CSLL. No entanto, muitos países da Organização para Cooperação e Desenvolvimento Econômico (OCDE), grupo de países desenvolvidos no qual o Brasil tem interesse em ingressar, têm tributação sobre dividendos.

Paralelamente, a tributação de dividendos também poderia ser um caminho para fechar uma das brechas já utilizadas na chamada "pejotização", quando pessoas físicas são transformadas em empresas. Há muitos casos em que trabalhadores são contratados como sócios- cotistas e recebem seus salários na forma de dividendos, deixando de pagar o imposto de renda e de recolher a contribuição previdenciária.

Contudo, há ceticismo na área econômica sobre o real potencial arrecadatório da medida e se ela realmente seria suficiente para compensar a forte perda de arrecadação com a elevação agressiva da faixa de isenção do imposto de renda da pessoa física.

CONFAZ AUTORIZA SP A REABRIR PROGRAMA

O Conselho Nacional de Política Fazendária (Confaz) autorizou o governo do Estado de São Paulo a reabrir o Programa Especial de Parcelamento (PEP) de débitos do ICMS. A estimativa é arrecadar por volta de R$ 1,6 bilhão com a medida.

O Convênio ICMS no 54, publicado na edição de ontem do Diário Oficial da União, autoriza o Estado de São Paulo a dispensar ou reduzir multas e demais acréscimos legais, decorrentes de fatos geradores ocorridos até 31 de dezembro de 2016, constituídos ou não, inscritos ou não em dívida ativa.

De acordo com o convênio, poderão ser incluídos no programa os valores espontaneamente denunciados ou informados pelo contribuinte ao Fisco. O débito será consolidado na data do pedido de ingresso no programa.

Conforme anunciado pelo governador Geraldo Alckmin, na semana passada, a dívida consolidada poderá ser paga em parcela única, com redução de até 75% das multas punitivas e moratórias e de até 60% dos demais acréscimos. Em até 60 parcelas mensais, iguais e sucessivas, com redução de até 50% das multas punitivas e moratórias e 40% dos demais acréscimos.

Serão aplicados os juros mensais de até 0,64% para liquidação em até 12 parcelas; 0,80% para de 13 a 30 parcelas; 1% para de 31 a 60 parcelas. No pagamento de parcela em atraso serão aplicados os acréscimos legais previstos na legislação do ICMS. Como de costume, o ingresso no programa implica o reconhecimento dos débitos tributários nele incluídos, obrigando a desistência de eventuais ações ou embargos à execução fiscal, defesas e recursos administrativos.

-

clique aqui o arquivo em .PDF

INFORMATIVO Informativo 07 - 2017

SEXTA-FEIRA, 5 DE MAIO DE 2017 – EDIÇÃO 07/2017

REFIS SÃO FLEXIBILIZADOS E NEGOCIAÇÃO DE DÉBITOS PODERÁ TER DESCONTO E O DOBRO DE PARCELAS

Foi aprovado em comissão mista do Congresso, o parecer do deputado Newton Cardoso Júnior (PMDB/MG) sobre a Medida Provisória 766, que instituiu o Programa de Regularização Tributária (PRT), flexibiliza enormemente a renegociação de débitos com a Receita Federal e inscritas na dívida ativa da União, com desconto de até 90% na multa e juros e parcelas a perder de vista, e permite abater os valores até com o uso de precatórios. Também desobriga as empresas que aderirem de se manterem regulares com o pagamento regular de impostos e dá desconto de 10% para o pagamento em dia das parcelas, depois de seis meses.

O programa será muito mais flexibilizado do que a proposta original da Receita. O texto encaminhado pelo governo não permitia desconto na multa e juros, com entrada de 20% a 24% do valor da dívida (só neste segundo caso, o valor poderia ser parcelado). O parecer dificulta a aplicação de multas no Conselho Administrativo de Recursos Fiscais (Carf), anistia multas por fraudes no Sistema de Controle de Produção de Bebidas (Sicoob), extinto ano passado, proíbe penhora de capital de giro e altera até a tributação de bebidas na Zona Franca de Manaus.

Primeiro ocorrerá o abatimento nos juros e multa, de acordo com o plano de adesão. Após isso, o devedor poderá utilizar créditos de prejuízo fiscal e de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL) apurados até 31 de dezembro de 2015. Depois, poderá abater outros créditos, próprios ou de terceiros, e utilizar até precatórios e pagamento com imóveis (dação em pagamento).

Só após todos esses abatimentos será calculado o montante devido. Cardoso dobrou o número máximo de meses para pagamento, de 120 meses (10 anos) para até 240 meses (20 anos), além de estabelecer uma modalidade que permitirá quitar a dívida com base na receita bruta da empresa (que varia de 0,3% a 1,5%), sem número de parcelas definidas, como ocorreu no Refis de 2000. Também instituiu quatro modalidades de desconto e parcelamento da dívida. Além disso, serão aceitas dívidas vencidas até 31 de março de 2017 e o prazo para adesão, que acabaria em maio, será reaberto por 120 dias após a regulamentação do projeto, se ele for aprovado e sancionado pelo presidente Michel Temer.

Além de modificações no programa de parcelamento de dívidas há uma série de O parecer dificulta a aplicação de multas no Conselho Administrativo de Recursos Fiscais (Carf), anistia multas por fraudes no Sistema de Controle de Produção de Bebidas (Sicoob), extinto ano passado, proíbe penhora de capital de giro e altera até a tributação de bebidas na Zona Franca de Manaus.

Um dos pontos mais polêmicos é a extinção de multas e juros quando for necessário o chamado voto de qualidade no Carf. Nestes casos, se aprovado o projeto, o devedor terá que pagar apenas a dívida e juros, ficando livre da multa, que é de, pelo menos 75%.

O parecer do relator acaba ainda com a possibilidade de penhora do capital de giro das empresas, com congelamento dos recursos utilizados no dia a dia das companhias.

SÃO PAULO ANUNCIA PARCELAMENTO E MUDANÇAS NO TIT

O governador de São Paulo, Geraldo Alckmin, anunciou um pacote com novos programas de parcelamentos de débitos de tributos como ICMS, IPVA e ITCMD, com abatimento de até 75% nas multas e de até 60% nos juros. O pacote inclui também medidas para acelerar os julgamentos dos recursos dos contribuintes contra autos de infração no Tribunal de Impostos e Taxas (TIT). Hoje há cerca de 10 mil processos em tramitação no tribunal, com valor total de R$ 100 bilhões.

A proposta de parcelamento de débitos inscritos ou não na dívida ativa do ICMS foi enviada ao Conselho Nacional de Política Fazendária (Confaz) e deverá dar origem a um decreto. Pela proposta, no pagamento à vista, haverá redução de 60% nos juros e de 75% nas multas.

No parcelamento em até 12 meses há acréscimo financeiro de 0,64% ao mês, com redução de 50% nas multas e 40% nos juros. Essa redução de multa e juros é a mesma para parcelamentos de 13 a 30 meses ou de 31 a 60 meses. O que muda para esses dois casos são os acréscimos financeiros, de 0,8% ao mês e de 1% ao mês, respectivamente.

O parcelamento do IPVA e do ITCMD, cobrado sobre heranças e doações, consta de projeto de lei que deverá ser votado pela Assembleia Legislativa. De acordo com a minuta da lei, será possível pagar à vista com descontos de 75% na multa e 60% nos juros. Ou, respectivamente, com descontos de 50% e 40% no parcelamento em até 18 vezes.

O prazo de adesão aos parcelamentos deve ser de 15 de julho a 15 de agosto deste ano. Para os três tributos poderão ser incluídos débitos relativos a fatos geradores ocorridos até 31 de dezembro de 2016. Segundo o secretário de Fazenda, O projeto de lei que propõe parcelamento de IPVA e ITCMD também faz mudanças no TIT, um colegiado de juízes formado por metade de representantes da Fazenda e outra metade dos contribuintes. O tribunal administrativo passará a julgar apenas processos cujo débito em discussão seja de 35 mil UFESPs ou mais. Atualmente, isso equivale a cerca de R$ 875 mil, incluindo o imposto devido, multa e juros.

Como hoje o TIT julga débitos de 5 mil UFESPs em diante, a medida reduzirá o volume de recursos que serão julgados pelo órgão. "Os autos que correspondam a valor menor de 35 mil UFESPs também serão julgados por dois graus de jurisdição, mas não subirão mais ao TIT", afirma Luiz Claudio Rodrigues de Carvalho, coordenador da Administração Tributária (CAT) da Fazenda paulista.

DECISÃO DO STF MANTÉM ICMS NA BASE DE CÁLCULO DO PIS E COFINS

Após muitas especulações e dois julgamentos no Supremo Tribunal Federal (STF) - o último deles com repercussão geral -, a Receita Federal manterá a cobrança considerada inconstitucional até ser esgotada a possibilidade de recurso. Apesar de reconhecerem o trâmite burocrático a que a Receita Federal está sujeita, no cenário atual de crise, advogados consideram que, ao manter o ICMS na base do PIS e da Cofins, o governo está "cobrando errado”.

Por enquanto, a orientação é que Receita e Procuradoria-Geral da Fazenda Nacional (PGFN) continuem insistindo na tese, seja nas autuações ou em recursos em processos que não estão sobrestados. Ambas dependem de procedimentos burocráticos para alterarem a forma como é feita a cobrança e, para isso, precisam que a repercussão geral tenha transitado em julgado, segundo Rogério Campos, titular da Coordenação-Geral da Representação Judicial da Fazenda Nacional (CRJ).

Sem a limitação temporal da decisão, surgiu uma nova onda de demandas de contribuintes que querem aproveitar o julgamento caso os ministros fixem como prazo a data do trânsito em julgado. Se a decisão for confirmada sem modulação os lançamentos posteriores poderão ser cancelados. Assim, não haveria prejuízo para os contribuintes. "Na prática, hoje o cenário é de mais insegurança do que antes do julgamento", afirma o procurador.

CONFAZ UNIFICA REGRAS DO ICMS-ST

O Conselho Nacional de Política Fazendária (Confaz) consolidou as regras para o pagamento do ICMS pela sistemática da substituição tributária (ST) no país. O Convênio ICMS no 52.

Tributaristas consideraram positiva a nova edição de 7 de abril de 2017, pelo fato de terem abrangido todas as regras sobre o assunto em um único ato.

Chamou mais a atenção dos especialistas a parte relacionada ao Código Especificador da Substituição Tributária (Cest). Esse código foi criado para estabelecer um padrão na identificação das mercadorias tributadas pelo ICMS-ST, especialmente nas fronteiras entre os Estados. Se há dúvidas, os produtos podem ficar parados nessas barreiras interestaduais por dias.

O prazo para a entrada em vigor do Cest foi mantido em 1o de julho deste ano.

-

clique aqui o arquivo em .PDF

INFORMATIVO Informativo 06 - 2017

SEXTA-FEIRA, 31 DE MARÇO DE 2017 – EDIÇÃO 06/2017

STF DEFINE INCIDÊNCIA DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE FOLHA DE PAGAMENTOS

O Supremo Tribunal Federal (STF), em julgamento unânime, definiu que a contribuição previdenciária pode incidir sobre o total de remunerações pagas a empregados.

O tema foi julgado com repercussão geral - reconhecida em 2007. Portanto, o entendimento deve ser seguido pelas demais instâncias. Havia 7,5 mil processos sobrestados aguardando o julgamento.

Segundo a tese dos contribuintes o conceito de folha de salários deveria ser mais restritivo, que seria apenas a remuneração, sem adicionais. O relator, ministro Marco Aurélio, porém, adotou um conceito menos restritivo da folha de salários e, por isso, mais favorável à arrecadação. Assim, integram a base de cálculo da contribuição valores como os de adicionais de periculosidade, insalubridade e noturno, além de gorjetas, comissões e outras parcelas pagas habitualmente.

No julgamento, foi fixada a seguinte tese de repercussão geral: "A contribuição social a cargo do empregador incide sobre ganhos habituais do empregado quer anteriores ou posteriores à Emenda Constitucional no 20, de 1998".

Fonte: Valor EconômicoDESONERAÇÃO DA FOLHA DE PAGAMENTO SERÁ CANCELADA PARA A MAIORIA DAS EMPRESAS

O ministro da Fazenda, Henrique Meirelles, anunciou o fim da desoneração da folha de pagamento para a maioria dos setores da economia. Atualmente, cerca de 40 mil empresas de mais de 50 setores da economia se beneficiam do programa.

O governo abriu exceção para alguns setores, que ainda poderão se beneficiar da desoneração da folha de pagamento. "São setores intensivos de mão de obra e vitais para a recuperação econômica do país prevista para esse ano", diz Meirelles.

Setores com desoneração: transporte rodoviário, metroviário e ferroviário de passageiros, construção civil, obras de infraestrutura e comunicação

Setores sem desoneração: todos os demais A medida entra em vigor em agosto e depende da aprovação pelo Congresso.

Fontes: Folha de São Paulo / Globo.comSANCIONADA LEI QUE ESTENDE PRAZO PARA REPATRIAÇÃO DE RECURSOS

Foi sancionada sem vetos a lei que reabre o prazo para repatriação e regularização de ativos (bens, valores, créditos e direitos) mantidos no exterior e não declarados.

A Lei 13.428/2017 foi sancionada na quinta-feira (30) pelo presidente Michel Temer e publicada nesta sexta-feira (31) no Diário Oficial da União. Falta agora a regulamentação da matéria pela Receita Federal, o que necessita ocorrer em até 30 dias

Com a nova lei, o prazo para a repatriação passou de 38 para 120 dias, que serão contados a partir da data de regulamentação da Receita Federal. O patrimônio a ser declarado será aquele em posse do declarante em 30 de junho de 2016.

A tributação total também mudou. O texto estabelece 15% de Imposto de Renda e 20,25% de multa. Dos valores arrecadados com a multa, 46% serão repartidos com os estados e os municípios por meio dos fundos de participação (FPE e FPM).

Para o contribuinte que aderiu ao programa de regularização até 31 de outubro do ano passado, o texto permite complementar a declaração, pagando os novos tributos sobre o valor adicional e convertendo os valores dos bens pela cotação do dólar do último dia de junho de 2016.

Permanece proibida a possibilidade de parentes de mandatários e agentes públicos regularizarem ativos mantidos no exterior.

Agora há dispositivo impedindo que declaração incorreta em relação ao valor dos ativos implique a exclusão do regime de regularização, permitindo à Fazenda exigir complementação de pagamento por meio do lançamento do tributo em auto de infração

A extinção da punibilidade dos crimes, entretanto, ocorrerá apenas com o pagamento integral dos tributos e dos acréscimos lançados.

Ao aderir ao regime, o contribuinte será anistiado de vários crimes tributários relacionados aos valores declarados, como sonegação fiscal ou descaminho, e de outros listados em leis específicas, a exemplo da lei sobre lavagem de dinheiro e evasão de divisas.

Os não residentes no Brasil em 30 de junho de 2016 não poderão aderir ao programa. O líder do governo no Senado, senador Romero Jucá (PMDB- RR), disse que a questão poderá ser analisada e regulamentada pela Receita Federal futuramente.

Fontes: Agência Câmara / Agência Brasil / Agência Senado.DECISÃO DO STJ GARANTE A MANUTENÇÃO DE CRÉDITO DE PIS/COFINS COM SAÍDA ISENTA

Os contribuintes obtiveram uma importante vitória na 1a Turma do Superior Tribunal de Justiça (STJ) sobre créditos de PIS e Cofins. No julgamento, foi permitida a utilização de créditos dessas contribuições, ainda que no chamado regime monofásico.

A decisão contraria precedentes das turmas que julgam matéria tributária no STJ e é relevante para empresas já que a Ministra Regina Helena fundamentou seu voto no artigo 17 da Lei no 11.033, de 2004, que define que "as vendas efetuadas com suspensão, isenção, alíquota 0 (zero) ou não incidência da Contribuição para o PIS/PASEP e da COFINS não impedem a manutenção, pelo vendedor, dos créditos vinculados a essas operações”. A Lei 11.033 instituiu o Reporto, mas a ministra considerou que a norma não deve ser aplicada apenas às empresas sujeitas ao regime tributário. Para Regina Helena, a lei revogou tacitamente normas anteriores a 2004 que impediam o creditamento, ou seja, o artigo 3o , § 2o,, inciso II das Leis 10.637/2002 e 10.833/2003.

A Fazenda Nacional vai recorrer, tendo em vista a jurisprudência pacífica das turmas, segundo a coordenadora da atuação judicial da PGFN no Superior Tribunal de Justiça, Lana Borges. "A divergência entre as turmas precisa ser dissolvida pela 1a Seção", disse

Fontes: Valor Econômico / Site Jota -

clique aqui o arquivo em .PDF

INFORMATIVO Informativo 05 - 2017

SEGUNDA-FEIRA, 6 DE MARÇO DE 2017 – EDIÇÃO 05/2017

CONTRIBUINTE OBTÉM NO CARF NOVA VITÓRIA SOBRE PIS E COFINS

A 3a Turma da Câmara Superior do Conselho Administrativo de Recursos Fiscais (Carf) confirmou um entendimento importante para as empresas. O órgão reconheceu que despesas com frete para transporte de produtos acabados entre estabelecimentos de uma mesma empresa geram créditos de PIS e Cofins.

O argumento utilizado pela empresa foi a demonstração da impossibilidade de dissociar o produto acabado da efetiva operação de venda. Por considerar que o produto compõe a operação, a empresa considera devido o aproveitamento de créditos de PIS e Cofins. A transferência entre estabelecimentos é necessária para a atividade empresarial.

No julgamento, os conselheiros também aceitaram o recurso do contribuinte, referente a créditos de sucata, considerado insumo na siderurgia. A empresa aproveitava o crédito com base nos valores da nota fiscal de entrada. O Fisco, porém, não reconheceu o valor por haver diferença com a nota do fornecedor - com montante inferior, em decorrência das perdas de sucata no transporte.

Nesse ponto, a turma havia decidido que o custo efetivo era o valor da sucata registrado na nota fiscal de compra, emitida pelo fornecedor, e sobre o qual incidiram as contribuições. A empresa recorreu e a Câmara Superior reformou o entendimento. A decisão foi unânime.

Na nova decisão, além de considerar que o produto seria insumo, e por isso haveria o direito a crédito, os conselheiros também entenderam que a mercadoria integra a operação de venda.

TRF DA 3a REGIÃO JULGARÁ NOVAS REGRAS PARA COBRAR DÍVIDA DE SÓCIO

O Tribunal Regional Federal (TRF) da 3a Região (SP e MS) vai analisar em repetitivo as novas regras para redirecionamento de dívida fiscal para sócio. Está na pauta dos desembargadores o incidente de desconsideração de personalidade jurídica, mecanismo criado pelo novo Código de Processo Civil (CPC) e que possibilita a apresentação de uma espécie de defesa prévia por sócio.

A Fazenda Nacional costuma solicitar o redirecionamento dentro da execução fiscal, conforme o Código de Processo Civil de 1973. Pelo novo CPC, porém, deve-se determinar a suspensão do processo e permitir a manifestação do sócio e apresentação de provas.

Para a procuradoria, o redirecionamento ao sócio não depende de incidente específico, por se tratar de uma hipótese de responsabilidade direta. Já para os contribuintes, o mecanismo criado pelo novo CPC é uma garantia para o administrador, pois cria um procedimento específico para discutir a responsabilização.

Não há previsão de quando o julgamento será realizado.

CONSELHO NEGA DEDUÇÃO DE ÁGIO AMORTIZADO DO CÁLCULO DA CSLL

A Câmara Superior do Conselho Administrativo de Recursos Fiscais (Carf) decidiu que a Litela Participações, uma das acionistas da Vale, não pode deduzir o ágio amortizado da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL). O entendimento, que manteve autuação fiscal de R$ 16 milhões, é contrário a precedente do órgão.

A decisão se baseou na Lei no 9.249, de 1995, citada no auto. A norma vedaria a dedução. Na prática, com o julgamento, a companhia terá que pagar 9% (alíquota da CSLL) sobre o valor amortizado entre 2004 e 2007.

O ágio é pago na aquisição ou incorporação de uma empresa, com base na expectativa de rentabilidade futura. Quando amortizado, ele é registrado como despesa no balanço da companhia, o que reduz o valor a pagar do Imposto de Renda (IRPJ) e da CSLL.

A regra para o Imposto de Renda é a de que o valor amortizado deve ser adicionado na base de cálculo para fins contábeis até o aproveitamento fiscal do ágio. Como não há norma específica para a CSLL, os contribuintes costumam pleitear a amortização antecipada do ágio.

No processo, a Litela Participações alegou que, por falta de previsão legal, a amortização do ágio é dedutível para fins de apuração da base de cálculo da CSLL.

Porém, a Fazenda Nacional entende que, independentemente do motivo pelo qual o ágio foi registrado como despesa, deve ser adicionado à base de cálculo da contribuição.

decisão se baseia no artigo 13 da Lei no 9.249, de 1995, usado como base para a autuação. O artigo lista algumas deduções vedadas para efeito de apuração do lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido, entre elas despesas de depreciação, amortização, manutenção entre outros gastos com bens móveis ou imóveis, exceto se intrinsecamente relacionados com a produção ou comercialização dos bens e serviços.

STF PODE DEFINIR ESTE MÊS SE ICMS DEVE SER EXCLUÍDO DO PIS/COFINS

O Supremo Tribunal Federal (STF) poderá definir no dia 9 deste mês se o ICMS deve ser excluído da base de cálculo do PIS e da Cofins. Para as empresas, a retirada significaria reduzir o valor a pagar dessas contribuições. Para a União, isso pode custar R$ 250 bilhões, considerando-se apenas o intervalo entre 2003 e 2014.

O tema será julgado com repercussão geral, portanto, servirá de orientação para as instâncias inferiores da Justiça.

O Plenário já julgou o assunto, em 2014, mas restringiu a decisão ao caso concreto. Além disso, vários ministros que não integram mais a Corte haviam votado a respeito.

CARF DECIDE QUE PLANOS DE PREVIDÊNCIA COMPLEMENTAR EXCLUSIVOS SÃO ISENTOS DA CONTRIBUIÇÃO PREVIDENCIÁRIA

Por unanimidade, os conselheiros da 2a Turma da Câmara Superior entenderam que os planos de previdência complementar que não abrangem todos os funcionários da empresa também são isentos de Contribuição Previdenciária. A decisão foi proferida após a análise de casos nos quais apenas os diretores e gerentes da companhia autuada tinham direito à previdência complementar.

Os conselheiros seguiram o voto do presidente do colegiado, Luiz Eduardo de Oliveira Santos, que considerou que aplica-se aos casos o artigo 69 da Lei Complementar 109/01. O dispositivo define que sobre os valores destinados a entidades de previdência complementar “não incidem tributação e contribuições de qualquer natureza”.

PRIMEIRA TURMA DO STF DETERMINA QUE O ICMS COM BASE REDUZIDA NÃO GERA CRÉDITO

A Primeira Turma do Supremo Tribunal Federal (STF) firmou entendimento de que uma empresa transportadora, que optou pelo regime de base de cálculo reduzida, não tem a possibilidade de creditamento, mesmo que seja proporcional, no Imposto Sobre Circulação de Mercadorias e Serviços (ICMS). Por maioria de votos, os ministros deram provimento a um recurso (segundo agravo regimental) no Agravo de Instrumento.

A questão envolve norma do Estado do Rio Grande do Sul que instituiu regime tributário opcional para empresas transportadoras, contribuintes do ICMS, para a manutenção do regime normal de crédito e débito do imposto ou a apuração do débito com o benefício da redução da base de cálculo, sendo vedada, nesse caso, a utilização de quaisquer créditos relativos a entradas tributadas.

Segundo o tribunal de origem, está em jogo o regime de tributação favorecido às empresas prestadoras de serviço de transporte consistente na redução da base de cálculo para o percentual de 80%, condicionada ao abandono do regime de apuração normal de créditos e débitos.

A ministra Rosa Weber apresentou voto-vista observando que, à luz do princípio da não cumulatividade, o caso discute a possibilidade ou não do aproveitamento de créditos fiscais de ICMS por empresas transportadoras em hipóteses em que a legislação estadual faculta ao contribuinte optar por um regime especial de tributação com base de cálculo reduzida, mediante expressa renúncia ao aproveitamento de créditos relativos ao imposto pago em operações anteriores, ainda que proporcional.

Para a ministra, uma vez que a transportadora contribuinte optou pela base de cálculo reduzida, “não há possibilidade de creditamento, sequer proporcional”. O voto divergente foi seguido pelo ministro Luís Roberto Barroso.

-

clique aqui o arquivo em .PDF

INFORMATIVO Informativo 04 - 2017

QUARTA-FEIRA, 22 DE FEVEREIRO DE 2017 – EDIÇÃO 04/2017

TJ MANTÉM COBRANÇA DE 10% SOBRE OS INCENTIVOS FISCAIS NO RIO DE JANEIRO

O Órgão Especial do Tribunal de Justiça do Rio de Janeiro (TJRJ) decidiu como constitucional a lei que criou o Fundo Estadual de Equilíbrio Fiscal (FEEF). De acordo com a legislação (Lei no 7.428, de 2016), as empresas terão que depositar nesse fundo 10% dos valores totais que recebem como benefícios e incentivos fiscais do Estado.

A decisão pegou de surpresa advogados que acompanham a matéria, pois davam como certa a vitória aos contribuintes.

Desde a criação do fundo, inúmeras liminares, suspendendo o recolhimento dos 10%, foram concedidas a empresas e entidades. Os contribuintes argumentam, principalmente, que trata-se de um novo tributo e que o Estado não têm competência para instituí-lo, conforme o artigo 155 da Constituição.

Além disso, o julgamento no Órgão Especial havia começado no dia 30 de janeiro e foi suspenso, por um pedido de vista, com um placar de cinco votos favoráveis aos contribuintes e dois contrários. Na sessão de ontem, chegou a empatar em oito votos.

No desenrolar da votação, porém, alguns desembargadores mudaram de ideia e os que ainda não tinham se manifestado decidiram pela validade do FEEF. No fim, foram 15 votos contra os contribuintes e quatro favoráveis.

No voto-vista, o desembargador José Carlos Maldonado de Carvalho afirmou que não se tratava da criação de novo tributo, mas da redução de benefícios fiscais. Ele destacou que a lei fluminense seguiu o Convênio no 42, de maio de 2016, do Conselho Nacional de Política Fazendária (Confaz).

A medida autorizou os Estados a reduzirem um mínimo de 10% de incentivos e benefícios fiscais, "inclusive os decorrentes de regimes especiais de apuração que resultem em redução do valor ICMS a ser pago" e ainda os que forem concedidos no futuro.

O fundo estadual prevê duas alternativas: depósito de parcela de 10% dos benefícios concedidos ou simplesmente a sua redução e proporção equivalente. Então é uma simples revogação parcial de benefícios concedidos pelo Estado", afirmou em seu voto. Ele acrescentou ainda que "o fato gerador continua sendo a circulação de mercadorias e serviços (ICMS)".

desembargador complementou que outros Estados, como Bahia, Goiás, Ceará e Pernambuco, também aderiram às disposições do convênio do Confaz. Da decisão ainda cabe recurso aos tribunais superiores. Já há no Supremo Tribunal Federal (STF), inclusive, uma ação direta de inconstitucionalidade (Adin) sobre o tema.

ALCKMIN ASSINA PROJETO DE LEI PARA REDUZIR MULTA E JUROS DO ICMS

O governador Geraldo Alckmin (PSDB) assinou projeto de Lei que vai ser enviado à Assembleia Legislativa do Estado para reduzir as penalidades de multa e juros para devedores no caso de infrações à legislação do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS).

O secretário da Fazenda do Estado, Hélcio Tokeshi, e o procurador-geral do Estado, Elival da Silva Ramos, afirmaram que a nova lei é o começo de uma "ampla agenda" do governo Alckmin para simplificar o pagamento de impostos

O projeto de lei muda o teto da multa por não recolhimento do ICMS, que hoje pode chegar a 300% e com as novas regras passa a ser de 100% do imposto do devido. A multa material ainda pode ser reduzida a 35% do valor do ICMS devido caso haja a confissão da infração, diz o projeto. A confissão da dívida é uma manifestação formal do contribuinte que se coloca à disposição do Estado para regularizar os débitos.

Para as multas acessórias, que não implicam inadimplência do ICMS, mas falta de alguma obrigação, o projeto de lei estabelece como teto 1% do valor total anual das operações do contribuinte.

PROPOSTAS DA REFORMA TRIBUTÁRIA AVANÇAM

Os grupos temáticos de trabalho do Conselho de Desenvolvimento Econômico e Social (CDES), o chamado Conselhão preparam propostas ao ministro-chefe da Casa Civil e serão formalmente apresentadas ao presidente Michel Temer no próximo encontro do colegiado, previsto para 7 de março.

A principal proposta que reuniu dois grupos de trabalho em torno dela – de Ambiente de Negócios e de Produtividade e Competitividade, - é que o governo priorize uma reforma tributária estruturante. O ministro-chefe da Casa Civil, Eliseu Padilha que a conclusão dessa primeira fase dos trabalhos é que “a percepção dos grupos temáticos e a do governo são coincidentes” quanto à necessidade e viabilidade de muitas das propostas apresentadas.

Sem aumentar a carga tributária, a proposta inicial é de criar o IVA federal, a partir da junção de todos os tributos e contribuições federais sobre produção e consumo, sem se limitar ao PIS/Cofins, e, até o final de 2018, unificar tributos sobre o consumo (IVA federal, ICMS, ISS).

O grupo ainda sugere a realização de um programa, com metas e prazos definidos, voltado para reduzir a insegurança jurídica no país, ouvindo-se a sociedade civil. Os conselheiros pedem que o programa garanta a não retroatividade de normas e atos do Poder Público sobre contratos firmados em matéria tributária e regulatória.

STF PODERÁ JULGAR PIS/COFINS SOBRE RECEITAS FINANCEIRAS

O ministro Dias Toffoli, do Supremo Tribunal Federal (STF), propôs que a Corte julgue a discussão sobre a cobrança de PIS e Cofins sobre receitas financeiras em repercussão geral.

OO assunto é um dos mais importantes da área tributária para as empresas. Especialmente pelos gastos a mais que vêm tendo com o pagamento dessas contribuições.

As alíquotas sobre as receitas financeiras que estavam zeradas desde 2004 foram estabelecidas em 4% para a Cofins e 0,65% para o PIS. A mudança se deu por meio do Decreto no 8.426, de julho de 2015. E, desde lá, inúmeros processos foram ajuizados.

Entre os principais argumentos dos contribuintes está o de que a cobrança não poderia ter sido restabelecida por decreto.

Os contribuintes perderam quase todas as disputas sobre o tema nos Tribunais Regionais Federais. Há um entendimento majoritário na segunda instância de que as alíquotas zeradas de PIS e Cofins também haviam sido instituídas por meio de decreto e que ambos o que zerou e o que restabeleceu a tributação tiveram o mesmo fundamento legal. Trata-se do artigo 27 da Lei no 10.865, de 2004, que permitiu reduzir ou restabelecer as alíquotas.

No entanto, os contribuintes possuem chances de reverter o entendimento no STF, que verificará o tema sob o prisma do princípio da legalidade, já que somente a lei pode criar ou aumentar tributos.

RECEITA CANCELA MULTA EXTRA NA 'REPATRIAÇÃO'

A Receita Federal informou que vai cancelar a cobrança de eventuais multas de mora de 20% lançadas contra contribuintes que aderiram ao Regime Especial de Regularização Cambial e Tributária (RERCT), o chamado programa de "repatriação".

Para isso, o Fisco também esclareceu que não há necessidade de qualquer manifestação por parte do contribuinte que recebeu a cobrança.

Os contribuintes que realizaram o pagamento da multa podem pedir a restituição dos valores.

-

clique aqui o arquivo em .PDF

INFORMATIVO Informativo 03 - 2017

TERÇA-FEIRA, 14 DE FEVEREIRO DE 2017 – EDIÇÃO 03/2017

FECHADA PROPOSTA PARA SEGUNDA RODADA DE REPATRIAÇÃO

O presidente da Câmara dos Deputados, Rodrigo Maia (DEM-RJ), advogados e o relator do projeto, deputado Alexandre Baldy (PTN-GO), fecharam em reuniões ao longo da semana o texto que deve ser votado nos próximos dias com a abertura de uma segunda rodada do programa de regularização de bens e ativos mantidos ilegalmente no exterior.

A proposta prevê pontos polêmicos: permissão para que quem aderiu na primeira rodada, mas não declarou todos os bens ou não pagou o imposto, participe da segunda fase; possibilidade de retificação de omissões na declaração, sem exclusão automática do programa; manutenção da permissão para que parentes de políticos possam regularizar dinheiro mantido no exterior.

Caso aprovadas as alterações, o texto terá que voltar ao Senado, a quem caberá dar aval ou rejeitar as mudanças realizadas. Segundo Baldy, está se buscando mais segurança jurídica para garantir que quem aderir não correrá risco de acabar preso com base em brechas na lei. Esse medo, disse, fez com que muitos deixassem de participar da primeira rodada.

Para dar mais segurança a quem aderir, o relator fará uma mudança que provocou polêmica com a Receita Federal na primeira rodada da repatriação: impedir que erros na declaração identificados pelos auditores levem à exclusão automática do programa, o que faria a pessoa ou empresa perder a imunidade e poderia até levar a prisão.

A Receita defendeu na primeira versão da lei que a possibilidade de retificação estimula a impunidade, na medida em que omissões, propositais ou não, não teriam maiores punições.

O projeto agora dirá que a Receita poderá cobrar o participante pela omissão, com as mesmas multas previstas para quem cometer irregularidades na declaração do Imposto de Renda. Caso o valor seja quitado, será extinta a punibilidade dos crimes cometidos pela sonegação dessas informações adicionais. Do contrário, a pessoa ou empresa ficará sujeita a outras punições.

O texto também será modificado para deixar explícito que haverá anistia penal, tributária e regulatória para quem fizer a declaração e impedir que ocorra a bitributação de doações e heranças. Na primeira rodada, a Receita cobrou imposto e multa de quem doou e de quem recebeu. Agora, só um dos dois será obrigado a pagar.

Também permanecerão iguais o prazo de adesão de 120 dias, aberto um mês após a publicação da lei, o valor do imposto e multa cobrado, de 35%, e a data de corte (será aceito na declaração o patrimônio que estava mantido ilegalmente no exterior até 30 de junho de 2016). Essa data também servirá como referência para o câmbio da operação, de R$ 3,21.

CARF AFASTA TRIBUTAÇÃO SOBRE PLR DE DIRETORES ESTATUTÁRIOS

Uma empresa do ramo de distribuição de energia elétrica conseguiu afastar no Conselho Administrativo de Recursos Fiscais (Carf) a incidência de contribuição previdenciária sobre participação nos lucros e resultados (PLR) distribuída em 2009 incluindo valores pagos a diretores estatutários. A decisão, unânime, é da 1a Turma da 2a Câmara da 2a Seção e também cancela a tributação de auxílio educação. Da decisão cabe recurso.

Apenas parte do recurso da empresa foi negado. Ela não conseguiu derrubar a cobrança de contribuição previdenciária sobre verbas pagas por serviços prestados por pessoa física sem vínculo empregatício.

A Receita Federal cobra contribuição previdenciária sobre auxílio educação e PLR que teria sido paga em desacordo com a legislação. A fiscalização entendeu que, como a empresa registrou prejuízo em 2009 e em anos anteriores, os pagamentos estariam em desacordo com a Lei no 10.101, de 2000, e a Resolução no 10, de 1995, editado pelo Conselho de Coordenação e Controle das Empresas Estatais (CCE).

Porém, em seu voto, o relator, conselheiro Carlos Henrique de Oliveira, representante da Fazenda, levou em consideração a própria Lei no 10.101, de 2000, seguindo entendimento adotado pela Câmara Superior em 2016.

Ele destaca em seu voto que, apesar dos prejuízos, não havia impedimento para a distribuição de PLR, já que o que se exige é a existência de resultado positivo em empresas componentes do sistema elétrico e autorização expressa da autoridade competente. Ainda segundo o voto, o auxílio educação não integra a remuneração.

O relator também afastou a tributação de PLR distribuída a diretores estatutários. O voto afirma que o constituinte não quis distinguir os trabalhadores.

PARLAMENTARES PRESSIONAM GOVERNO A REABRIR REFIS

Parlamentares e empresários se articulam no Congresso para modificar o Programa de Regularização Tributária (PRT), espécie de Refis, com o objetivo de ampliar o número de parcelas, diminuir o valor dos pagamentos e permitir desconto nas multas, juros e encargos financeiros de dívidas com a União.

O prazo de apresentação de emendas terminou com quase 300 sugestões à Medida Provisória (MP) 766/2017. Mesmo que o relator não acate as emendas, partidos podem pedir a votação direto em plenário.

O prazo de apresentação de emendas terminou com quase 300 sugestões à Medida Provisória (MP) 766/2017. Mesmo que o relator não acate as emendas, partidos podem pedir a votação direto em plenário.

Empresários contam com apoio de deputados e senadores para modificar o texto em tramitação e convencer o governo a não vetar as alterações.

O Ministério da Fazenda é contra a flexibilização, dizendo que isso estimula a inadimplência e que a maioria das empresas adere ao Refis para conseguir as certidões negativas e, depois, deixa novamente de pagar os impostos.

A maioria das emendas apresentadas tenta modificar as regras do programa. Parlamentares querem ampliar o prazo de parcelamento, limitado a dez anos pela MP, permitir desconto nos juros e multa e autorizar o uso dos prejuízos fiscais para abater não só as dívidas com a Receita, como está no projeto, mas também as já inscritas na dívida ativa.

Há demanda também para liberar as companhias de apresentarem garantias para renegociar a quitação de dívidas superiores a R$ 15 milhões com a Procuradoria-Geral da Fazenda Nacional e para atrelar o valor das parcelas a um percentual do faturamento da empresa.

Para empresários e especialistas, sem mudanças a adesão será baixa. Outro ponto que causa bastante preocupação nos empresários, e é assunto de quase uma dezena de emendas, é a proibição para que as dívidas reparceladas sejam escritas futuramente em um outro programa de financiamento que for instituído pela União

Assim, o devedor que aceitar renegociar agora não poderá aderir a um reparcelamento mais vantajoso no futuro.

Um complicador é que a adesão ao PRT acaba em 31 de maio, poucos dias antes do fim do prazo para o Congresso votar a MP - e bem antes de o presidente Michel Temer decidir se sanciona ou veta as eventuais mudanças. As empresas terão que decidir se arriscam esperar por alterações no programa ou se aderem antes para garantir o parcelamento.

FISCO REDUZ VOLUME DE RECURSOS PARA O CARF

Os presidentes das Delegacias da Receita Federal do Brasil de Julgamento (DRJs) passam a ter que recorrer ao Conselho Administrativo de Recursos Fiscais (Carf) somente quando a decisão da primeira instância livrar o contribuinte de pagar débito tributário acima de R$ 2,5 milhões. Assim, se o total estiver abaixo desse valor - somados tributo e multa - o contribuinte não terá que se defender no Carf.

Por meio da Portaria no 63, o Ministério da Fazenda aumentou o valor limite dessas exonerações, que antes era de R$ 1 milhão. Com isso, um volume menor de recursos deve ser enviado para o Carf.

A nova portaria, porém, estabelece que deverá ser apresentado recurso se a decisão excluir sujeito passivo da lide, "ainda que mantida a totalidade da exigência do crédito tributário".

Independentemente do valor, se a DRJ excluir qualquer contribuinte ou responsável do polo passivo, o recurso ficará sujeito à revisão pelo Carf.

Como a Portaria no 63 está em vigor, esse novo teto já pode ser aplicado no Carf. Nos casos de recurso do contribuinte não há limite de valor.

-

clique aqui o arquivo em .PDF

INFORMATIVO Informativo 02 - 2017

SEGUNDA-FEIRA, 6 DE FEVEREIRO DE 2017 – EDIÇÃO 02/2017

RFB E PGFN PUBLICAM REGRAS DO PROGRAMA DE REGULARIZAÇÃO DE DÍVIDAS

A Receita Federal do Brasil (RFB) e Procuradoria Geral da Fazenda Nacional (PGFN) publicaram atos normativos sobre o Programa de Regularização de Dívidas (PRT):

DÉBITO PERANTE A RFB

Regulamentado pela Instrução Normativa RFB no 1.687/2017, dentre os assuntos tratados no referido ato, destacam-se:

DÉBITOS: A.1) débitos de pessoas físicas e jurídicas vencidos até 30/11/2016; A.2) débitos provenientes de lançamentos de ofício, cujo vencimento legal do tributo seja até 30/11/2016; A.3) débitos relativos à Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira - CPMF;

B) ADESÃO: Deverá ser feita por meio de requerimento a ser protocolado no sítio da RFB;

C) PRAZOS DE ADESÃO: De 01/02/2017 a 31/05/2017

D) MODALIDADES DE PAGAMENTO: D.1) à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada e do remanescente com a utilização de créditos de prejuízo fiscal e base de cálculo negativa da CSLL ou com outros créditos próprios relativos aos tributos administrados pela RFB;

D.2)em espécie de, no mínimo, 24% da dívida consolidada em 24 prestações mensais e sucessivas, e liquidação do restante com utilização de créditos de prejuízo fiscal e base de cálculo negativa da CSLL ou com outros créditos próprios relativos aos tributos administrados pela RFB;

D.3)à vista e em espécie de 20% do valor da dívida consolidada com o parcelamento do restante em até 96 prestações mensais e sucessivas;

D.4)consolidada em até 120 prestações mensais e sucessivas, calculadas observando-se os percentuais mínimos, aplicados sobre o valor da dívida consolidada.

E)DÉBITOS EM DISCUSSÃO ADMINISTRATIVA OU JUDICIAL Previsão de inclusão dos débitos que se encontrem em discussão administrativa ou judicial, desde que precedida da desistência das impugnações, recursos administrativos e ações judiciais cujo objeto seja o débito a ser incluso ao PRT.

DÉBITO PERANTE A PGFN

Regulamentado pela Portaria PGFN no 152/2017, dentre os assuntos tratados no referido ato, destacam-se:

A) DÉBITOS Débitos de natureza tributária ou não tributária, vencidos até 30.11.2016, inscritos em Dívida Ativa da União até a data de adesão ao PRT;

B) ADESÃO:Deverá ser feita por meio de requerimento a ser realizado exclusivamente no sítio da PGFN;

C) PRAZOS DE ADESÃO: C.1) de 6.3.2017 a 3.7.2017, para os débitos decorrentes das contribuições sociais das empresas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço, dos empregadores domésticos, dos trabalhadores, incidentes sobre o salário de contribuição, instituídas a título de substituição e devidas a terceiros, assim entendidas outras entidades e fundos; C.2) de 6.3.2017 a 3.7.2017, para os débitos relativos às contribuições sociais instituídas pela Lei Complementar no 110/2001; C.3) de 6.2.2017 a 5.6.2017, para os demais débitos administrados pela PGFN;

D) MODALIDADES DE PAGAMENTO: D.1) pagamento à vista de 20% do valor da dívida consolidada e parcelamento do restante em até 96 parcelas mensais e sucessivas;

D.2) pagamento da dívida consolidada em até 120 parcelas mensais e sucessivas, calculadas observando-se os seguintes percentuais mínimos, aplicados sobre o valor consolidado:

D.2.1) 0,5%, da 1a a 12o prestação; D.2.2) 0,6%, da 13o a 24o prestação; D.2.3) 0,7%, da 25a a 36o prestação; D.2.4) percentual correspondente ao saldo remanescente, em até 84 prestações mensais e sucessivas, da 37a prestação em diante;

E) REPARCELAMENTO É possível a inclusão de débitos que sejam objeto de outros parcelamentos em curso, desde que o sujeito passivo formalize sua desistência previamente à adesão ao PRT;

F) DÉBITOS EM DISCUSSÃO JUDICIALPara inclusão de débitos que sejam objeto de discussão judicial, o sujeito passivo deverá, cumulativamente:

F.1) desistir previamente das ações judiciais que tenham por objeto os débitos que serão quitados; F.2) renunciar a quaisquer alegações de direito sobre as quais se fundem as ações judiciais;

F.2)protocolar o requerimento de extinção do processo com resolução do mérito.

FISCO LIMITA USO DE CRÉDITOS DE PIS E COFINS DE FRETE

A Receita Federal do Brasil publicou a Solução de Divergência da Coordenação Geral de Tributação (Cosit) no 2 na qual estabelece seu entendimento de que a indústria tributada pelo regime monofásico não tem direito a créditos de PIS e Cofins decorrentes do frete pago no transporte de mercadorias para revenda, realizado entre estabelecimentos do mesmo grupo econômico.

Só há exceção se a fabricante adquirir essas mercadorias de outra importadora ou produtora.

Pela Lei 10.833, a empresa pode descontar créditos de PIS e Cofins dos tributos a pagar em relação a gastos com armazenagem de mercadorias e frete na operação de venda de bens e serviços, quando o ônus é do vendedor. A Receita faz a interpretação literal da norma.

O tema já foi discutido no Conselho Administrativo de recursos Fiscais (Carf), onde existem decisões das câmaras comuns em sentidos diversos. Contudo, não há decisão da Câmara Superior para uniformizar a questão ainda.

RS ABRE PARCELAMENTO ESPECIAL PARA O ICMS

Foi publicado o Decreto no 53.417 foi no Diário Oficial do Estado do Rio Grande do Sul, com os detalhes do programa de parcelamento. Poderão entrar no parcelamento tributos vencidos até 30 de junho do ano passado.

A primeira data para pagamento à vista é 22 de fevereiro. Para parcelamentos, 27 de março. Quanto antes for feita a adesão, maior será a redução das multas.

Além disso, há duas opções de parcelamento. Se a empresa tiver caixa para pagar uma antecipação de 15% da dívida, poderá parcelar em até 120 vezes e terá desconto de até 50% sobre a multa. Sem o pagamento da entrada, a multa é reduzida em até 35%.

-

clique aqui o arquivo em .PDF

INFORMATIVO Informativo 01 - 2017

SEXTA-FEIRA, 13 DE JANEIRO DE 2017 – EDIÇÃO 01/2017

GOVERNO FEDERAL CRIA PROGRAMA DE REGULARIZAÇÃO DE DÍVIDAS

O governo publicou hoje a Medida Provisória (MP) 766, que institui o Programa de Regularização Tributária (PRT). Segundo a MP, os contribuintes poderão quitar débitos tributários ou não vencidos até o dia 30 de novembro de 2016.

A adesão ao PRT ocorrerá por meio de requerimento a ser efetuado no prazo de até 120 dias, contado a partir da regulamentação estabelecida pela Secretaria da Receita Federal do Brasil e pela Procuradoria Geral da Fazenda Nacional, e abrangerá os débitos em discussão administrativa ou judicial indicados para compor o PRT e a totalidade dos débitos exigíveis em nome do sujeito passivo, na condição de contribuinte ou responsável.

A adesão implica confissão irrevogável e irretratável dos débitos e o pagamento regular das parcelas, assim veda a inclusão dos débitos que compõem o PRT em qualquer outra forma de parcelamento posterior, ressalvado cumprimento das obrigações com o Fundo de Garantia do Tempo de Serviço (FGTS).

A MP detalha ainda que o parcelamento de débitos cujo valor consolidado seja inferior a R$ 15 milhões não depende de apresentação de garantia.

O parcelamento de débito superior a R$ 15 milhões dependerá de apresentação de carta de fiança ou seguro garantia judicial, observados os requisitos definidos em ato do Procurador Geral da Fazenda Nacional.

O valor mínimo de cada prestação mensal será de R$ 200,00 para o devedor pessoa física e de R$ 1 mil para a pessoa jurídica.

Na liquidação dos débitos poderão ser utilizados créditos de prejuízos fiscais e de base de cálculo negativa da CSLL apurados até 31 de dezembro de 2015 e declarados até 30 de junho de 2016, próprios ou do responsável tributário ou corresponsável pelo débito, e de empresas controladora e controlada, de forma direta ou indireta, ou de empresas que sejam controladas direta ou indiretamente por uma mesma empresa, em 31 de dezembro de 2015, domiciliada no País, desde que se mantenham nesta condição até a data da opção pela quitação.

Já o valor do crédito decorrente de prejuízo fiscal e de base de cálculo negativa da CSLL será determinado por meio da aplicação de alíquotas definidas na MP.

(A Receita e a Procuradoria Geral da Fazenda Nacional PGFN) ainda editarão os atos necessários à execução dos procedimentos previstos no prazo de até 30 dias, contado a partir de hoje.

FORMAS DE PARCELAMENTO

Débitos não incluídos em Dívida Ativa1) À vista e em espécie de, no mínimo, 20% do valor da dívida consolidada e liquidação do restante com a utilização de créditos de prejuízo fiscal e base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL), ou com outros créditos próprios.

2) Em espécie de, no mínimo, 24% da dívida consolidada em 24 prestações mensais e sucessivas e liquidação do restante com a utilização de créditos de prejuízo fiscal e base de cálculo negativa da CSLL ou com outros créditos próprios

3) À vista e em espécie de 20% do valor da dívida consolidada e parcelamento do restante em até 96 prestações mensais e sucessivas

4) Total da dívida consolidada em até 120 prestações mensais e sucessivas, calculadas de acordo com os percentuais mínimos aplicados sobre o valor devido Débitos em Dívida Ativa

CARF LIBERA PAGAMENTO DE PIS E COFINS SOBRE INCENTIVO DE CRÉDITO PRESUMIDO DE ICMS

A 3a Turma da Câmara Superior do Conselho Administrativo de Recursos Fiscais (Carf) liberou uma empresa de pagar PIS e Cofins sobre incentivo fiscal concedido pelo Estado de Santa Catarina, por meio de crédito presumido de ICMS. Há precedentes de Turmas do Superior Tribunal de Justiça (STJ) favoráveis aos contribuintes

Apesar das decisões do STJ, o tema aguarda repercussão geral no Supremo Tribunal Federal (STF), já no Carf, decisões da Câmara Superior anteriores à reformulação (pós-Zelotes) oscilavam.

No julgamento, prevaleceu o entendimento de que a jurisprudência já pacificou a tese de que o crédito presumido de ICMS concedido pelos Estados às empresas que se instalem neles ou aumentem a produção instalada não integra a base de cálculo do PIS e Cofins, por se tratar de mera recuperação de custos.

Os créditos de ICMS exigem uma contraprestação por parte das empresas para serem constituídos. Por isso, os benefícios de ICMS concedidos poderiam ser conceituados como ingressos condicionados e não como receita.

Em março, a 1a Turma da Câmara Superior do Carf analisou tema semelhante. Os conselheiros afastaram a incidência de Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) sobre valores referentes a benefício concedido pelo Estado do Ceará. Foi a primeira vez que a nova composição da Câmara Superior julgou o assunto desde sua reformulação, em 2015.

A 1a Turma julga casos que envolvem IR e CSLL e o benefício em questão não era crédito presumido. Mas o ponto central da discussão também foi o caráter do subsídio. No caso, se constituía subvenção para custeio ou para investimento.

As subvenções para custeio ou operação são tributáveis, já as subvenções de investimento não são receitas tributáveis se cumprirem determinados requisitos.

A PGFN não comentou a decisão. A Fazenda pode apresentar embargos ao Carf, mas não pode recorrer à Justiça ser perder a causa no órgão. A ST Importações não retornou até o fechamento.

EMPRESAS QUESTIONAM NORMA DO RJ QUE QUE CONDICIONA A MANUTENÇÃO DE INCENTIVOS FISCAIS AO DEPÓSITO DE 10% DO BENEFÍCIO

Empresas estão ingressando no Supremo Tribunal Federal (STF) contra lei estadual do Rio de Janeiro que condiciona a manutenção de incentivos fiscais ao depósito de 10% do seu valor em um Fundo de Equilíbrio Fiscal.

A cobrança realizada pelo RJ é inconstitucional em razão da vedação da vinculação da receita tributária ao fundo, evitando o repasse aos municípios

Ademais, os incentivos concedidos são direito adquirido, o benefício fiscal inclusive pressupõe uma contrapartida do contribuinte, que diversas vezes investe na criação de uma estrutura no estado.

A Secretaria da Fazenda do Rio afirma que ainda não há cobrança de depósito porque os procedimentos internos que antecedem a caracterização de inadimplência ainda estão em andamento.

CONFAZ AUTORIZA RIO GRANDE DO SUL A ABRIR PARCELAMENTO

O governo do Estado do Rio Grande do Sul poderá abrir parcelamento de débitos de ICMS, com descontos em multas e juros. A medida foi autorizada pelo Convênio no 2 do Conselho Nacional de Política Fazendária (Confaz).

O Estado poderá reduzir em até 40% os juros incidentes sobre débitos vencidos até 30 de junho de 2016, constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados

Foi autorizado ainda desconto de até 85% das multas e seus respectivos acréscimos legais, e parcelamento de até 120 meses. E se a empresa for optante do Simples Nacional, esse percentual sobe para 100%.

Contudo, fica vedado incluir no programa débitos que foram ou são objeto de depósito judicial. E se o contribuinte atrasar, por três meses, consecutivos ou não, será excluído do programa.

A lei estadual fixará o prazo máximo de adesão, que não poderá exceder a 28 de abril, o convênio terá de ser ratificado pela assembleia legislativa, para depois ser expedido decreto com os detalhes do programa de refinanciamento.

-

clique aqui o arquivo em .PDF

INFORMATIVO Informativo 18 - 2016

SEGUNDA-FEIRA, 25 DE JULHO DE 2016 – EDIÇÃO 18/2016

LEGISLAÇÃO INTERNACIONAL: ATUALIZAÇÃO DE DIRETORIA – COMPANHIAS EM BVI

Ocorreu uma alteração legislativa no BVI Business Companies Act em janeiro de 2016, que obriga todas as companhias constituídas nas Ilhas Virgens Britânicas (BVI) a remeterem o seu Register of Directors com as informações referentes à atual composição da sua diretoria perante o órgão de registro empresarial local.

O prazo máximo para o recebimento do Register of Directors é 31 de março de 2017, sendo que a apresentação após esta data implicará na aplicação das seguintes multas:

• De 1º de abril de 2017 a30 de abril de 2017: USD 300;

• De 1º de maio até 30 de junho: USD 500;

• De 1º de julho de 2017 a 30 de setembro de 2017: USD 750;

• A partir de 30 de setembro de 2017: USD 1,000.

FISCALIZAÇÃO: RECEITA FEDERAL PREPARA FISCALIZAÇÃO SOBRE CONTRIBUINTE QUE NÃO REPATRIAR RECURSOS

A Receita Federal prepara uma operação de fiscalização sobre os contribuintes que remeteram dinheiro ilegalmente para o exterior e não aderirem ao programa de repatriação de recursos. O órgão diz já ter em mãos uma ampla base de dados sobre o patrimônio de brasileiros no exterior formado com recursos enviados irregularmente por pessoas físicas e empresas. Estão em processamento pela área de Fiscalização da Receita cerca de 8 mil transações suspeitas.

Segundo uma fonte do Ministério da Fazenda, a base de dados sobre o patrimônio dos contribuintes está sendo incrementada com trocas de dados de países com os quais o Brasil tem acordos bilaterais. Há casos até de contribuintes que enviaram recursos ilegalmente e criaram fundos de investimento no exterior para fazer aplicações no Brasil, que tem taxas de juros mais elevadas, como se fossem estrangeiros, fugindo do Imposto de Renda.

A partir de 2018, a Receita terá informações de movimentações bancárias de 96 países e contará com força maior para a fiscalização dos casos de evasão fiscal por conta de convenção internacional que entrou em vigor este ano.

PIS/COFINS: STJ JULGARÁ INCIDÊNCIA SOBRE RECEITAS FINANCEIRAS

O Superior Tribunal de Justiça (STJ) vai analisar, pela primeira vez, a possibilidade da cobrança de PIS e COFINS sobre receitas financeiras. Um recurso sobre o tema foi incluído na pauta para ser julgado no mês de agosto. A decisão da Corte é bastante aguardada porque não há uma uniformização de entendimento entre os Tribunais Regionais Federais (TRFs).

O TRF da 4a Região, que abrange os Estados do Sul do país, por exemplo, tem posicionamento majoritariamente favorável à cobrança de PIS e Cofins. Já no da 3a Região, que decide sobre os casos de São Paulo e Mato Grosso do Sul, há tanto decisões contrárias como favoráveis.

A tributação de receitas financeiras de empresas sujeitas ao regime não cumulativo foi estabelecida por meio do Decreto no 8.426, que entrou em vigor em julho do ano passado. As alíquotas - que estavam zeradas desde 2004 - foram fixadas em 4% para a Cofins e 0,65% para o PIS. Desde então, inúmeros processos foram ajuizados.

IPI: DUPLA INCIDÊNCIA NA IMPORTAÇÃO PARA REVENDA É TEMA DE REPERCUSSÃO GERAL NO STF

O Supremo Tribunal Federal (STF) vai decidir se a incidência do Imposto sobre Produtos Industrializados (IPI) no desembaraço aduaneiro de produto industrializado e também na sua saída do estabelecimento importador para comercialização no mercado interno representa violação ao princípio da isonomia previsto no artigo 150, II, da Constituição Federal.

No caso em trâmite, a empresa Polividros Comercial Ltda., sediada em Blumenau, Santa Catarina, impetrou mandado de segurança para questionar a incidência do IPI na revenda, ao mercado nacional, dos produtos importados, buscando assim afastar a exigência do tributo.

No STF, a empresa alega ofensa ao princípio da isonomia tributária por entender que a situação gera oneração excessiva do importador em relação ao industrial nacional, considerado o fato de a mercadoria do importador ser tributada nas duas circunstâncias. Sustenta que, por ser empresa importadora, não realiza ato de industrialização, desse modo o fato gerador somente ocorreria no desembaraço aduaneiro, conforme o artigo 51, inciso I, do Código Tributário Nacional. Defende que a incidência do imposto nos dois momentos caracteriza bitributação.

ICMS: CORTES DE INCENTIVOS FISCAIS ESTADUAIS PODEM PARAR NA JUSTIÇA

A criação dos fundos estaduais de equilíbrio fiscal (FEEFs), que na prática reduzem em 10% os incentivos fiscais de ICMS para aliviar o caixa dos Estados, é controversa no meio jurídico e pode gerar uma avalanche de ações contra o poder público.

As empresas devem apelar para o argumento de inconstitucionalidade da medida, que estaria ferindo o princípio do direito adquirido enquanto os Estados tentam transferir para a iniciativa privada a crise das contas públicas.

O Código Tributário Nacional só permite que os Estados retirem benefícios fiscais que tenham sido concedidos por prazo indeterminado.

Não é caso da maioria das empresas, que receberam desconto no ICMS mediante prazo limitado e cumprimento de exigências e contrapartidas. Até agora, os Estados de Pernambuco, Bahia e Ceará já aprovaram as mudanças.

Os advogados afirmam que a legislação que institui o fundo nos Estados tem vícios que ferem o princípio do direito adquirido. Não é porque o Confaz autorizou que a lei deixa de ser inconstitucional. Não está prevista na Constituição a contribuição do empresário para crise econômica do Estados.

ICMS: GOVERNO DO RIO VAI VOTAR LEI PARA “DEVOLUÇÃO” DE PARCELA DOS INCENTIVOS FISCAIS

Imersos em grave crise fiscal, os Estados estão se movimentando para receber de volta parte dos incentivos fiscais concedidos ao setor privado. Bahia, Pernambuco e Alagoas já aprovaram leis nesse sentido, agora é a vez do Rio propor um projeto de lei que estabelece a devolução de 10% do valor do subsídio pelas empresas beneficiadas pelas isenções fiscais, o que representaria um reforço de caixa de até R$ 1 bilhão ao ano.

O governador em exercício do Rio, enviou à Assembleia Legislativa um projeto que institui o Fundo Estadual de Equilíbrio Fiscal para o qual será destinada a devolução dos incentivos pelas empresas.

Caso seja aprovada, a contribuição compulsória não será cobrada retroativamente. Na avaliação do governador, o projeto não enfrentará obstáculos para ser aprovado. "Acho que tudo que a Assembleia quer é isso", afirmou. O presidente da Assembleia, Jorge Picciani, disse que a tramitação se dará em regime de urgência. O projeto terá previsão de votação na terça-feira (26/07).

-

clique aqui o arquivo em .PDF

INFORMATIVO Informativo 17 - 2016

SEGUNDA-FEIRA, 18 DE JULHO DE 2016 – EDIÇÃO 17/2016

LEGISLAÇÃO: UNIÃO ESTUDA AJUSTES PONTUAIS EM ATÉ 15 TRIBUTOS

O governo mapeou entre 10 e 15 modalidades de tributos que podem ter aumentos marginais de alíquotas para ajudar alavancar as receitas do próximo ano, caso o cenário aponte necessidade de completar o esforço de uma arrecadação adicional de R$ 55 bilhões e o cumprimento da meta fiscal de déficit primário para o governo central de R$ 139 bilhões.

A ideia é que um conjunto de ajustes pontuais teria menos impacto na inflação e na competitividade da economia do que altas mais fortes e concentradas em poucos tributos, como uma forte subida da Cide ou a recriação da CPMF, embora esse último seja descartado pelos políticos.

A visão do governo é que a prioridade é fazer o ajuste no lado da despesa e só subir impostos como último recurso. O objetivo é que a maior parte do esforço arrecadatório adicional venha de concessões e privatizações.

LEGISLAÇÃO: GOVERNO ESTUDA MUDAR NORMA CAMBIAL PARA A REPATRIAÇÃO

Uma norma cambial em estudo pelo Banco Central (BC) permitirá contornar problemas relacionados ao pagamento do imposto no ato da operação de fechamento do contrato de câmbio no programa de legalização de recursos não declarados no exterior.

O que está em discussão entre o Ministério da Fazenda e o Banco Central, é a edição de uma norma que permita que, no próprio documento de fechamento do câmbio, a instituição financeira já desconte o valor relativo à multa.

Para agentes do mercado, a normativa do BC deve ter pouco efeito em termos de aumento de fluxo, pois algumas instituições já estavam fazendo o recolhimento do Darf com os recursos dos clientes trazidos do exterior com base no esclarecimento da Receita Federal sobre o assunto.

FISCALIZAÇÃO: RECEITA FEDERAL FAZ PENTE- FINO EM FUNDOS DE INVESTIMENTO

Ao menos 50 fundos de investimentos, dez bancos e 30 mil brasileiros que declaram ser não residentes passarão neste ano por um pente-fino da Receita Federal.

Não se tratam ainda de fiscalizações oficiais, mas de um acompanhamento especial que o Fisco está realizando após perceber que fundos de investimentos estruturados - em especial os FIPs - têm sido utilizados em planejamentos tributários considerados "abusivos" ou "agressivos".

O resultado dessa estratégia, aos olhos do Fisco, é que investidores sem direito por lei estariam usufruindo do benefício de isenção do Imposto de Renda (IR) destinado a estrangeiros.

Em outra situação, estariam adiando por tempo indeterminado o recolhimento do tributo por meio de fundos criados exclusivamente para essa finalidade.

A delegada da Demac de São Paulo, Márcia Cecília Meng, afirma que há dois focos da Receita neste momento: Identificar brasileiros (sejam pessoas físicas ou jurídicas) que se passam por não residentes para deixar de recolher a alíquota de 15% do imposto sobre seus rendimentos (simulação).

PLANEJAMENTO TRIBUTÁRIO: FISCO DISCUTE DEFINIÇÃO DE CONCEITO DE PROPÓSITO NEGOCIAL

A Receita Federal discute uma proposta de lei pela qual pretende definir o conceito de propósito negocial. A expressão é utilizada atualmente em todas as análises pelo Fisco de planejamentos tributários.

Hoje a definição geral para propósito negocial, um dos parâmetros usados pelo Fisco para avaliar se um planejamento é lícito ou não, é de que a operação faça sentido econômico para o negócio de determinada empresa. O objetivo não poderia ser unicamente o de reduzir tributos.

De acordo com a Receita Federal, a partir de 2018 não será mais possível que recursos transitem pelo mundo sem que os governos saibam, o que incluiria o capital nacional.

O Brasil, num total de 96 países, faz parte da Convenção Multilateral sobre Assistência Mútua Administrativa em Matéria Tributária. Por meio desse tratado, os países trocarão automaticamente informações relativas a contas correntes e seus titulares, investimentos, previdência privada, ações, rendimentos de fundos, aluguéis e juros, por exemplo.

PLANEJAMENTO TRIBUTÁRIO: CARF CONSIDERA LÍCITA SEPARAÇÃO DE ATIVIDADES PARA REDUÇÃO DE COFINS

O Conselho Administrativo de Recursos Fiscais (Carf) entendeu como lícita a estratégia de uma empresa para diminuir a carga tributária. Depois de segregar as atividades, a fabricante de produtos de madeira conseguiu reduzir o recolhimento de PIS e COFINS.

No caso concreto, toda a etapa de plantio e cultivo de eucalipto (a matéria prima dos produtos) foi transferida para uma nova empresa – constituída pelos sócios da fabricante. Essa nova companhia passou a atuar de forma autônoma no mercado e se tornou a fornecedora da empresa segregada.

A Receita Federal entendeu, no entanto, que a companhia simulou a operação para se beneficiar com a geração de créditos de PIS e Cofins. Isso porque, segundo a fiscalização, não teria havido a compra de matéria-prima, mas apenas a transferência de insumos dentro do mesmo grupo econômico.

Relator do caso, o conselheiro Walker Araújo afirmou, em seu voto, que não via, nos autos, nenhum indício de ato simulado, destacando que as empresas têm sedes diferentes e contabilidade e funcionários individualizados. Disse ainda que no direito tributário é perfeitamente admissível ao contribuinte a utilização de meios lícitos para economizar ou reduzir tributos.

PIS/COFINS: DECISÃO AUTORIZA USO DE CRÉDITOS DE PIS E COFINS SOBRE DESPESAS

Uma sentença da Justiça Federal do Paraná garantiu a uma empresa o direito de usar créditos de PIS e Cofins sobre as despesas financeiras, geradas, principalmente, por empréstimos bancários.

Desde julho de 2015, por meio do Decreto no 8.426, estão em vigor as alíquotas de 4% de Cofins e 0,65% de PIS sobre receitas financeiras. Contudo, não foi autorizado o uso de créditos sobre as despesas financeiras.

A Receita comparou o regime da não cumulatividade do PIS e da Cofins ao regime do IPI e ICMS. A juíza ao analisar o caso, afirmou que essa comparação seria equivocada. Isso porque, segundo a decisão "o PIS/Cofins não incide sobre operações, mas sobre a receita apurada mês a mês, sendo insuficiente admitir a não cumulatividade apenas sobre créditos físicos quando se tributam também as receitas financeiras".

físicos quando se tributam também as receitas financeiras". A magistrada também destaca que "a captação de recursos no mercado é hoje imprescindível às operações ordinárias da grande maioria das empresas, pela necessidade de financiar o seu capital de giro". Ainda segundo a juíza, o aumento do custo com o Decreto no 8.426, de 2015, sem o creditamento da despesa anterior, "inevitavelmente implicará a repercussão ao consumidor final, ainda que não diretamente, como ocorre com o IPI/ICMS".

ICMS: STJ SE ALINHA AO STF NA QUESTÃO DE INDUSTRIALIZAÇÃO POR ENCOMENTDAS DE EMBALAGENS

Em decisão unânime, a Segunda Turma do Superior Tribunal de Justiça (STJ) afastou incidência de Imposto sobre Serviços (ISS) em operações de industrialização por encomenda de embalagens, destinadas à integração ou utilização direta em processo subsequente de industrialização ou de circulação de mercadoria.